متانول و اهمیت پرداختن به زنجیره ارزش آن

- مقدمه

صنعت پتروشیمی کشور به عنوان صنعت ارزش آفرین در جلوگیری از خامفروشی نفت و گاز و ایجاد محصولات با ارزش افزوده بالاتر مطرح می باشد. معهذا با وجود اتخاذ سیاست های مناسب، همچنان این صنعت در سالهای اخیر با مشکلات و چالشهای متعددی مواجه بوده است. اخیراً شرکت ملی صنایع پتروشیمی درخواست مجوزهای احداث واحدهای بالادست پتروشیمی را منوط به توسعه زنجیره پایین دست نموده است، لیکن توسعه زنجیره ارزش نفت و گاز در کشور طبق نقشه راه و استراتژی توسعهای خود به درستی پیش نرفته است و جایگاه زنجیره ارزش در میان سایر بخشهای صنعت نفت مغفول مانده است.با توجه به ذخایر گاز طبیعی فراوان ایران و اهمیت جایگاه تولید متانول و محصولات پایین دست آن، در این مقاله قصد داریم تا به اختصار، وضعیت جهانی و داخلی این محصول استزاتژیک را مرور کرده و فرصت ها و چالش های پیش روی این صنعت را بررسی نماییم.

بازار متانول همواره با پیچیدگی های خاصی روبرو بوده است و دست داشتن عوامل مختلف در عرضه و تقاضای متانول، موجب تلاطم در قیمت ها و وضعیت بازار شده است. متانول از سال ۲۰۱۰ با موج جدیدی از افزایش ظرفیت جهانی روبرو بوده است. بخشی از این موج مربوط به تکنولوژی نوظهور MTO می باشد. پیش بینی می شود عمدتاً به دلیل به بهره برداری رسیدن واحدهای جدید MTO در چین، میانگین جهانی نرخ عملیاتی تولید متانول از ۶۵% در ۲۰۱۶ به ۷۲% در ۲۰۲۱ افزایش یابد. بهرحال افت قابل توجه قیمت نفت از سال ۲۰۱۴، اقتصاد واحدهای MTO و همچنین بازار متانول سوختی را با چالش مواجه کرده است. از طرف دیگر اقتصاد کشور چین همواره شوک هایی را به بازار محصولات پتروشیمی وارد کرده است که متانول نیز استثنا نبوده است. تغییرات قیمت نفت و رکود اقتصاد جهانی نیز تلاطم های زیادی را در بازار متانول و قیمت آن ایجاد می نماید. متانول از سال ۲۰۰۲ تا ۲۰۰۸ همزمان با افزایش قیمت نفت، افزایش مداوم قیمت ها را شاهد بود تا جاییکه در سال ۲۰۰۸ پیک قیمت ها حاصل شد (تا ۸۰۰ دلار در تن در آمریکا). با رکود جهانی در ۲۰۰۸ و اوایل ۲۰۰۹ قیمت متانول افت شدیدی را شاهد بود و در بیشتر مناطق قیمت تا ۱۵۰ دلار در تن سقوط کرد. تعادل در عرضه و تقاضای متانول نیز در بازه های کوتاه زمانی همواره نوساناتی داشته است که روی قیمت اثر گذار است. این موضوع بالاخص در مکان هایی که تجمع تولید بالای متانول داریم (مانند ترینیداد، خلیج آمریکا و ایران) بسیار مشهودتر است. چراکه برخی محدودیت ها مانند قطع برق یا کاهش عرضه خوراک می تواند حجم عظیمی از تولید را متوقف کند و قیمت های جهانی را دستخوش تغییر کند. تمام این عوامل حاکی از اهمیت شناخت رویدادهای جهانی برای یک سرمایه گذار دارد تا بتواند با دیدی بازتر به انتخاب استراتژی تولید خود بپردازد.

-

وضعیت بازار جهانی و چالش های پیش رو

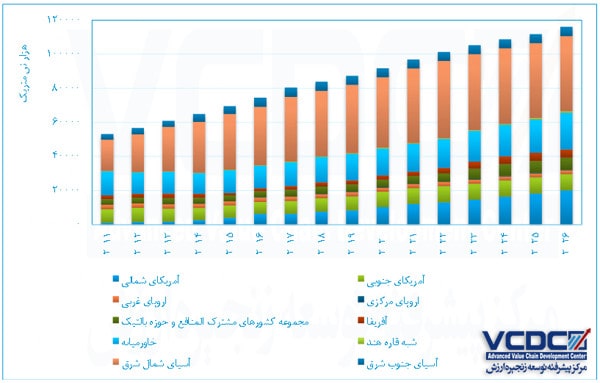

مجموع ظرفیت اسمی واحدهای متانول در جهان در سال ۲۰۰۲ حدود ۳۶٫۵ میلیون تن و تولید در همان سال برابر ۲۷٫۵ میلیون تن بوده است. پس از گذشت تنها ۱۵ سال، مجموع ظرفیت اسمی واحدهای جهان تقریبا به ۲ برابر (۷۵ میلیون تن) رسیده است. بر اساس پیش بینی ها، ظرفیت اسمی متانول جهان تا ۲۰۲۶ به ۱۶۰ میلیون تن و حجم تقاضا به ۱۱۰ میلیون تن خواهد رسید.

منطقه شمال شرق آسیا و بخصوص چین بزرگترین تولید کننده و بزرگترین مصرف کننده متانول در جهان است. این منطقه، ۵۴% از ظرفیت اسمی متانول و ۴۶% از تولید جهانی را به خود اختصاص داده است. در سالهای اخیر، سرمایه گذاری روی صنایع پتروشیمی ذغال سنگ – محور نظیر تولید متانول از ذغال سنگ، سهم بالایی در تولیدات متانول چین داشته است.منطقه خاورمیانه به مدد ذخایر عظیم گاز طبیعی، دومین تولید کننده بزرگ متانول در جهان است بگونه ای که در سال ۲۰۱۶ حدود ۱۸% تولید جهانی متانول از این منطقه بوده است.

این منطقه بخصوص به دلیل طرح های تولید متانول ایران (بیش از ۲۰ میلیون تن طرح) در آینده نزدیک با مازاد تولید متانول بسیار بالایی برای صادرات روبرو خواهد شد. بهرحال همه چیز به اینجا ختم نمیشود. مرکز پیشرفته توسعه زنجیره ارزش معتقد است خطر بسیار جدی صادرات این منطقه را تهدید می کند و آن استراتژی تولید متانول آمریکای شمالی است.

منطقه آمریکای شمالی، متشکل از کشورهای آمریکا، کانادا و مکزیک است. سهم ایالات متحده آمریکا در تولید و تقاضای متانول منطقه ۸۹% است. در ۵ سال گذشته ظهور گاز شیل در منطقه آمریکای شمالی خصوصاٌ در کشورهای ایالات متحده آمریکا و کانادا، تجدید حیات صنایع مختلف شیمیایی آمریکا را منجر گردیده است که متانول، بی شک یکی از این صنایع بوده است.

تا انتهای سال ۲۰۱۸ تراز تجاری متانول منطقه آمریکای شمالی منفی بوده (بیشترین حجم واردات متانول بعد از چین و اروپای غربی). ولی پیش بینی ها نشان می دهد از انتهای سال ۲۰۱۹ تراز تجاری متانول این منطقه، مثبت خواهد شد. با استناد به منابع گاز شیل، تکنولوژی های توسعه یافته بهره برداری از گاز شیل و لذا رقابتی تر شدن قیمت گاز طبیعی نسبت به مناطق دیگر و در نتیجه سرمایه گذاریهای عظیم طرحهای متانول، انتظار می رود منطقه آمریکای شمالی صادرات ۱۰ میلیون تنی متانول در سال ۲۰۲۶ را تجربه نماید که بخش عمده آن به منظور تامین خوراک طرح های MTO چین می باشد.

اما نکته بسیار مهم اینجاست که آمریکای شمالی که تا سال ۲۰۱۴ دومین وارد کننده بزرگ متانول در جهان بود، طی سال های آتی در حال تبدیل شدن به یکی از صادر کنندگان بزرگ می باشد که یکی از اهدافش بازار چین می باشد. آمریکای جنوبی نیز که در حال حاضر سومین صادرکننده بزرگ متانول می باشد، در حال تغییر رویکرد صادرات خود از آمریکای شمالی به چین و اروپای غربی می باشد. بنابراین رقبای جدید و بزرگی در حال ورود به بازار چین می باشند. از طرفی، ۹۲% از صادرات متانول ایران به چین و هند می باشد. بنابراین شرایط سختی در انتظار صادرات خاورمیانه و بالاخص ایران پیش رو خواهد بود. مرکز پیشرفته توسعه زنجیره ارزش معتقد است که شرایط مذکور، معادلات جهانی را در آینده نزدیک پیچیده خواهد کرد و شرکت های تولید کننده متانول با افت قیمت جهانی متانول و کاهش راندمان تولید و بازار بسیار رقابتی روبرو خواهند شد. یکی از راه حل های مهم برون رفت از این تهدید، ایجاد بازارهای متنوع است که از طریق پرداختن به زنجیره ارزش متانول قابل کسب است.

-

زنجیره ارزش متانول

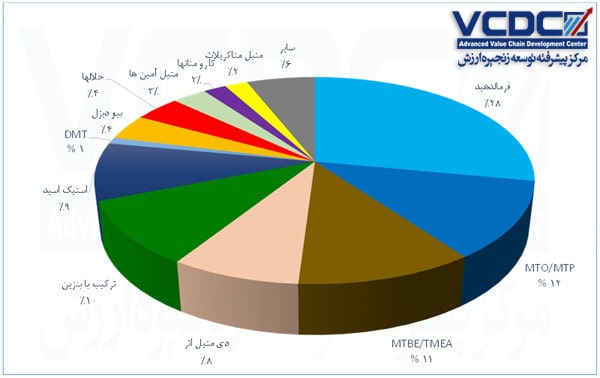

گاز طبیعی بطور عمده و نیز ذغال سنگ بعنوان سرشاخه زنجیره تولید متانول می باشند. متانول غالباً در صنایع بعنوان ماده اولیه میانی جهت تولید سایر مواد شیمیایی پرکاربرد مورد استفاده قرار میگیرد. شکل روبرو میزان مصرف متانول در تولید هر یک از محصولات پایین دست (زنجیره ارزش) متانول را نشان می دهد. بیشترین مصرف متانول در جهان به فرمالدئید و زنجیره ارزش آن اختصاص دارد که بیانگر اهمیت این زنجیره و ایجاد ارزش افزوده بالاتر در برخی محصولات این شاخه می باشد. پس از فرمالدئید، بیشترین مصرف در تولید الفین ها از متانول می باشد که از این روش فقط در چین استفاده شده است و علت آن وجود ذغال سنگ فراوان به عنوان یک مزیت سرزمینی و استفاده از آن در تولید گاز سنتز و ایجاد مجتمع های بزرگ و با نیاز به سرمایه گذاری های بسیار بالا می باشد. در ادامه زنجیره ارزش، بیشترین محصولات تولید شده از متانول، اترها (MTBE و DME) می باشند. لازم به ذکر است با وجود محدودیت های زیست محیطی اعمال شده در مصرف MTBE در برخی مناطق نظیر آمریکای شمالی و اروپا باز هم در همین مناطق شاهد تولید MTBE (بخشی به عنوان نیاز منطقه ای و بخشی برای صادرات به کشورهای دیگر) می باشیم.

این زنجیره با اینکه از رشد مشابه زنجیره های دیگر در آینده برخوردار نخواهد بود، اما به سرعت نیز شاهد کاهش تولید آن در جهان نخواهیم بود. ۹۸% از DME در چین و ژاپن به عنوان سوخت تولید می گردد. ترکیب متانول با بنزین نیز بیشترین میزان مصرف خود را (۹۸%) در کشورهای شمال شرق آسیا (به ویژه چین) داراست و مصرف ۱۰% از متانول جهان در این بخش، نشان از اهمیت جایگاه متانول در سبد سوختی آینده دارد. زنجیره تولید اسید استیک و محصولات پایین دستی آن نیز ۹% از مصرف متانول جهان را به خود اختصاص داده است.

-

جمع بندی

کشور ما بعنوان یکی از بزرگترین تولیدکنندگان متانول در جهان مطرح می باشد. با راه اندازی واحد پتروشیمی مرجان در سال اخیر، ظرفیت تولید متانول ایران به حدود ۷ میلیون تن در سال رسیده است. دیگر شرکت های تولید کننده متانول عبارتند از زاگرس، فناوران، خارک و شیراز. از طرفی بیش از ۲۰ میلیون تن در سال طرح جدید نیز در کشور مجوز داده شده است. بنابراین نیاز است تا استراتژی بسیار هوشمندانه ای برای صادرات این حجم عظیم از متانول تبیین شود. این مهم مشارکت تمام تولیدکنندگان متانول را می طلبد تا با همفکری یکدیگر موجب تقویت بازار شوند و نه تضعیف تولیدکنندگان داخل. امید است با سیاست گذاری های صحیح و پرداختن به زنجیره ارزش متانول بتوان در راستای اعتلای نام ایران اسلامی گام نهاد.